医疗器械行业是一个多学科交叉、知识密集、资金密集型的高技术产业,进入门槛较高。医疗器械工业是一个国家综合工业水平的体现,综合了各种高新技术成果,将传统工业与生物医学工程、电子信息技术和现代医学影像技术等高新技术结合起来的行业。与发达国家相比,我国医疗器械工业基础薄弱,规模较小,发展较为滞后。但同时我国落后的医疗器械装备水平与社会日益增长的医疗需求之间的巨大矛盾,促进了我国近几年医疗器械市场的快速增长,增长速度快于国内其他工业,也快于世界发达国家和其它发展中国家医疗器械市场的增长。

我国医疗器械工业是在建国后逐步发展起来的,期间经历了一个从无到有、从小到大的发展过程,其特点是起点低,发展快。经过30多年发展,我国医疗器械行业已经有了相当的规模,并且一直保持较快的增长速度。但是,目前国内的医疗器械生产企业只有很少的意义上的大中型企业,搞研发力不从心,与那些人才集中、技术先进、资金雄厚的国外大型医疗器械制造商相比有很大差距。

医疗器械行业产品品种繁多,制造技术涉及医药、机械、电子、塑料等多个技术交叉领域,企业生产规模大小不一。大型医疗器械产品对科技含量要求高、单个产品价值较高,适合小批量生产;中小型基础医疗器械产品对质量要求高、单个产品价值不高,适合大批量生产。医疗器械行业的上述特点给我国医疗器械产业发展留下巨大的空间,近年来随着我国制造和机电一体化设备的制造能力增强,我国医疗器械行业发展迅速。

国家支持医疗机构设备主要配置产品的市场情况如下:

(一)医用X线机

X线机是医学上六大成像设备之一,也是诊断疾病的常用工具和各医院的经济增长点,医用X线机是医疗单位所需的常规设备,自1952年10月我国研制出首台200毫安医用X线机以来,由于生产技术的不断提高和生产厂点的增多,品种和产量都有大幅度的增加,技术水平也有大幅度的提高。

由于医用X线机相对低端,而新医改国家的侧重也在基础的农村市场,我国有16000家左右的县级医院,新医改对它们巨大的需求将使低端的医用X线机在未来3-5年内保持稳定的发展。我国的医疗X光机设备市场的年复合增长率将在10%左右,新医改的推进将是我国医用X线机发展主要推动力。

(二)超声诊断仪

超声诊断仪是指将超声检测技术应用于人体,通过探测生理或组织结构的数据和形态,发现提示疾病的一种诊断方法,早在20世纪60年代,我国就开始将超声诊断仪器应用于人体超声诊断研究,经过多年的发展以及我国对超声诊断仪器的广泛应用,我国超声诊断仪器产业形成了自己独特的优势,如无损伤、高灵敏度、低成本和操作方便等等。

在超声诊断仪器中应用广泛的就是B超,它与X射线、CT、磁共振成像并称为4大医学影像技术,由于超声诊断是一种无创、无痛、方便、直观的有效检查手段,未来具有广阔的发展空间。

随着科学技术的不断进步和临床诊断的需要,人们对无损伤的检查设备要求越来越高,近年来,中国超声诊断仪器市场的市场规模超过2亿美元,成为继美国和日本之后的世界第三大市场,加上新医改的刺激,我国巨大的发展空间吸引了全球各大生产厂商纷纷加大对中国市场的超声诊断仪器的开发和投入,这将是我国超声诊断仪器的又一次发展契机。

CT的全称为X线电子计算机断层扫描仪,它拥有高分辨率、高灵敏度以及多层次等众多优越性,是我国装机量大的医疗影像采集设备之一,并被广泛的应用于各个医疗临床检查领域,它的这些优点使其拥有广阔的市场。近年来,我国医疗影像设备市场一直保持着15%的年平均增长速度。

受到新医改的影响,以及全国各省市正积极的进行基础医疗设施更新,基层医疗机构对CT设备的需求呈现显著增长的趋势,一大批数字医疗影像采集设备开始逐步走入基层,预计在未来几年将成为我国基层医疗机构的新宠,而CT设备也将得到一次放量发展,而我国基层医疗市场广阔,以前对于CT的装机量也处于一个很低的水平,因此拥有巨大的发展空间。

(四)手术器械

手术器械是指在进行手术时需要用到的各种医疗器械的总称,手术器械的种类非常繁杂,我国手术器械有6000个品种规格,经过60多年的发展,我国手术器械的产量也由1949年的47万件发展到现在的上亿件,而且手术器械在产品质量上也有提高,已由低档向中发展,而微创手术器械的出现使我国手术器械产业进入到一个新的阶段。

在几年前,我国还很少实施微创手术,主要是因为国内缺乏配套的微创手术器械产品,然而随着我国科技水平的不断提高,我国逐渐开发出一批具有自主知识产权的微创手术器械产品,填补了国内微创手术器械市场空白。这些微创手术器械包括各种专科器械,如内窥镜、自动缝合器、微创整容器械等等,我国科技部已将微创手术器械类产品列入国家发展规划,未来拥有广阔的发展前景。

(五)体外检验诊断设备及试剂(IVD)

体外诊断试剂按检测原理或检测方法分,主要有生化诊断、免疫诊断、分子诊断、尿液诊断试剂等等(从检验角度还包括POCT),其中生化诊断、免疫诊断合计占比接近60%。国际诊断行业巨头均同时生产诊断试剂和诊断仪器,在我国,由于产业发展时间较短以及技术水平的限制,从事体外诊断产业的企业主要为试剂厂商,诊断仪器的生产厂商相对较少。

据欧洲诊断厂商协会(EDMA)统计,体外诊断可以影响约70%的医疗决策,体外诊断市场规模与各地区和国家的人口总数、医疗保障水平、人均医疗支出、医疗技术和服务水平等因素相关。

IVD为医疗器械中规模大的细分行业,预计2020年全球市场规模达到687亿美元,年复合增长率约6%,仍然高居各细分领域。美国是全球大的体外诊断市场,市场份额约40%,并生产了全球80%的IVD产品,影响巨大。

我国IVD还处于起步阶段,仅占全球份额2.46%,主要与我国医疗技术水平、和体制发展滞后有关,随着新医改、逐步破除以药养医,预计未来5年保持15-20%的稳定复合增长,潜力较大。从国内市场份额看,外企占据60%份额,剩下份额由众多国内企业瓜分,大的科华生物也仅占比3.6%,比较分散,国产替代空间也大;试剂占比超过70%,仪器占比约30%。

(六)心电图机

心电图机指用来记录心脏活动时所产生的生理信号的仪器,由于心电图机操作简便、价格适中,如今已成为各级医院中普及的医用电子仪器之一,我国心电图机主要生产厂家在广东、山东和上海,大多数是中小企业,其产品多为劳动密集型的低科技产品,技术含量低、创新能力差,并且缺少自主知识产权。

而随着心血管疾病的发病率不断上升,心电图机也正向着多通道、新型记录方式、数字智能型、网络共享型等方向发展,我国新型的心电图机也将运用数字化技术不断提高工作效率并加快描记时效性,这都将明显提高临床诊断的准确性。新医改为我国心电图机市场带来一次难得的发展机遇。

(七)医疗监护仪

监护仪是一种以测量和控制病人生理参数,并可与已知设定值进行比较,如果出现超标可发出警报的装置或系统,我国监护仪的主要市场集中在二、三级医院,特别是三级医院。

我国监护仪产业仍然存在着不少的问题,如整体水平低、竞争力不足、受经济水平和医疗水平差异化明显,如今基本上还是靠生产中、低端的监护仪为主,国内医院使用的监护仪仍需依赖国外进口,由于进口仪器价格昂贵,也造成在中小医院推广难的问题。在我国监护仪市场上,深圳迈瑞是口碑可以和进口品牌媲美的企业,在新医改的带动下,相信我国会有更多的监护仪企业快速成长起来。

三、医疗器械细分产业

(一)中国便携医疗电子市场规模分析

便携式医疗电子产品分为家用便携和医用便携两大类,家用便携包括便携式电子血压计、便携血糖仪和数字体温计产品等。医用便携产品包括便携心脏除颤器、动态脑电图、多参数便携监护仪、便携式超声诊断仪等。

中国便携医疗电子产品细分情况

近几年,在中国居民健康需求及健康支出日益提高、社区医疗以及农村医疗建设逐步启动、医疗机构基础设备及急救设备配备需求快速释放的推动下,中国便携医疗电子市场得以迅速发展。2015年中国便携医疗电子市场实现销售额733.7亿元,同比增长28.0%。

(二)中国B超诊断设备市场概况

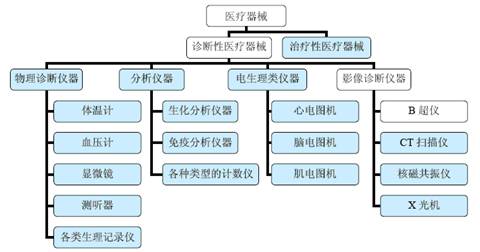

医疗器械产品可以细分为诊断性医疗器械和治疗性医疗器械,两者又可进一步层层细分,威尔德所处的行业是影响诊断仪器中的超声诊断设备细分行业。医疗器械行业和B超诊断设备所处的细分行业的结构层次关系如下图所示:

医疗器械行业细分行业产品市场结构层次关系图

资料来源:中商产业研究院整理

B超仪是主要的医学影像诊断设备之一,临床应用范围非常广泛。

近几年,超声诊断设备基本超着两个方向发展:一方面是图像质量的提高。超声诊断仪器的图像质量和分辨率越来越高,诊断功能越来越全、强大;另一方面是产品的小型化。充分体现应用空间灵活和无可替代的小型化B超设备,在市场上已显现出迅猛的需求增长势头。小型化技术的发展催生了掌上式B超,掌上式B超不仅质量很轻便于携带,而且支持电池供电(现在部分新产品还能支持普通干电池供电),使得B超诊断设备在一定程度上摆脱了对电源的依赖。掌上式B超出现后,B超仪在对环境的适应性方面有了实质性突破,应用领域得以大大扩展。

目前市场上的B型超声诊断设备,在规格上可以分为推车式B超仪、便携式B超仪和掌上式B超仪。按工作原理的不同可以分为B型超声诊断设备(俗称“黑白超”)和多普勒超声设备(俗称“彩超”)两类,习惯上把这两种超声诊断设备合称为“B超”。

2015年我国B超诊断设备市场总值为85.71亿人民币,比上年增长13%。

(三)冠脉介入和先心病介入医疗器械

1、冠状动脉介入医疗器械

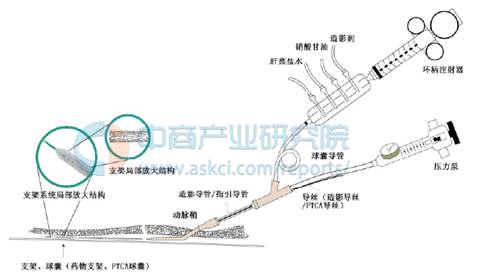

(1)冠状动脉药物支架系统:一般由金属裸支架基体、药物涂层和输送系统组成,支架材料选用医用不锈钢(或钴基合金);表面涂覆药物涂层;输送系统即球囊扩张导管,选用改性尼龙高分子材料。冠状动脉药物支架系统主要用来扩张血管,防止血管弹性回缩和有效处理经皮冠状动脉腔内成形术(PTCA)术中内膜撕裂、血管痉挛造成的血管闭塞等并发症,减少术后再狭窄的发生率。

(2)PTCA球囊扩张导管:主要由一种改性尼龙高分子材料制成的球囊和后端导管构成。PTCA球囊扩张导管在注入一定压力时球囊能够膨胀,用来扩张患者的病变血管,为下一步植入支架做准备。

(3)其它辅助器械:鞘管、造影导管、指引导管、导丝、高压注射泵、其它配件(各种三通、连接件)等。

冠状动脉介入术(PCI)主要使用的器械总图

资料来源:中商产业研究院整理

2、先心病介入医疗器械

先心病封堵器包括房间隔缺损(ASD)封堵器、动脉导管未闭封堵器、室间隔缺损(VSD)封堵器三大类以及相关的输送系统。

房间隔缺封堵器是专门为经导管修补继发孔型房间隔缺损设计的,外观呈双盘形,由超弹性镍钛形状记忆合金丝编织而成。

由于封堵器是用超弹性镍钛合金丝编织而成,受力牵拉后呈伸展的线条状,外力去除后自动恢复定形的形状。此种性能保证了封堵器到位后能牢固地固定在房间隔缺损的部位。牵拉后形成线条状的性能可使封堵器在较细小的输送鞘管内送入心脏缺损的部位,因此可用于血管较细的婴幼儿,并能避免因输送鞘过粗引起的血管损伤。封堵器的双盘状设计,保证了封堵器植入房间隔缺损部位后牢固地夹在房间隔缺损的两侧,避免发生移位和脱落。封堵器中的聚酯膜起到阻挡血流通过的作用,封堵器植入后完全闭合缺损,达到治愈房间隔缺损的目的。

四、医疗器械行业运行风险分析

五、中国家用医疗器械行业投资前景分析

从当前市场格局来看,全球医疗器械市场规模大致为全球药品市场规模的一半左右,发达国家的医疗器械行业已成为提升生物医药整体产业的重要力量,而我国这一比例大概仅为两成,未来国内的医疗器械市场仍有巨大的发展空间。虽然我国的药监部门在很长一段时间内对市场采取重药品、轻器械的监管政策,但在新医改的背景下,“以药养医”体制正在被纠正,医疗服务和医疗器械行业将迎来快速发展阶段。

(一)医疗器械行业投资矩阵分析

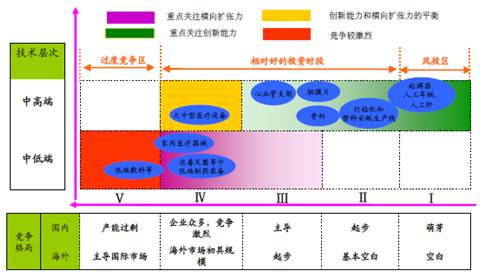

医疗器械行业核心投资逻辑:中高看创新能力,中低端看横向扩张能力(多角化和海外市场)。将技术粗略分为中低端和中高(也可从高中低来分析,但不利于理解);行业竞争阶段依然是5个阶段,就能进一步得到医疗器械行业投资矩阵图。

1、中低端对应的紫色区域,颜色越深,越需要关注横向扩张能力(多角化和海外市场);

2、中高对应的绿色区域,颜色越深,越需要关注创新能力;第Ⅱ区除了享受行业增速之外,还能享受进口替代带来的集中度提升,增速往往比第Ⅲ区更快;

3、中高对应的黄色区域,以大中型医疗设备为代表,需要关注创新能力和横向扩张力的平衡;

4、中低端对应的红色区域,竞争往往非常激烈。空白区域对应高技术和高竞争﹑低技术和低竞争,现实中出现概率较小。

医疗器械行业投资矩阵图

资料来源:中商产业研究院整理

(二)医疗器械市场掀起投资热潮

随着中国医疗器械行业相关法规的完善,医疗器械行业将迎来进一步的快速发展。其中家用医疗产品的市场潜力和进口产品替代所带来的商机已普遍引起投资者的注意,成为资本介入医疗器械行业的理想切入点。

另外,中国市场也已成为医疗器械生产企业的兵家必争之地。GE、西门子、飞利浦、岛津、东芝等世界主要医疗器械生产企业都已经在中国扎下根来,并且不断增加投资。强生在亚洲大的骨科系列器材生产厂在苏州投产,看中的也是中国巨大的医疗器械市场潜力。

(三)医疗器械行业受投资商青睐

近年来,投资机构在我国医疗保健行业的投资案例和投资金额均有较大幅度提高。随着我国经济刺激计划和医疗改革实行后,投资机构对这个领域将会更加关注,该领域的投资市场也会越来越大。

医疗器械行业未来的投资热点将是微创医疗器械、计算机相关技术、家庭和自我保健器械、器官移植和辅助运行及医院信息管理系统。我国的13000家医疗器械企业多数规模较小,医疗器械行业整体发展水平较低,企业盈利能力受到影响。从投资的角度看,并购、整合是比较有效的途径。

中文/Chinese

中文/Chinese 英文/English

英文/English 联系我们

联系我们 添加微信

添加微信 添加微信

添加微信